Investissement locatif en 2026 : comment choisir le bon régime fiscal ?

Location nue, meublée, LMNP, Jeambrun, Pinel, micro-foncier, réel : tout comprendre sur la fiscalité de l'investissement locatif en France en 2026.

Vous envisagez d'acheter un appartement pour le louer ? Bonne idée. Mais avant de signer chez le notaire, une question cruciale se pose : comment allez-vous déclarer vos revenus locatifs ? La réponse peut faire varier votre imposition de plusieurs milliers d'euros par an.

Pas de panique : on vous explique tout simplement.

Nu ou meublé : le premier choix à faire

Quand on met un bien en location, il faut d'abord décider si on le loue vide (location nue) ou avec du mobilier (location meublée). Ce n'est pas qu'une question de canapé — ce choix détermine tout votre régime fiscal.

La location nue, c'est le classique. Bail de 3 ans minimum, un mois de dépôt de garantie, et vos loyers sont déclarés comme des "revenus fonciers". C'est simple, c'est stable, et les locataires restent généralement longtemps.

La location meublée impose de fournir un logement prêt à vivre (lit, frigo, plaques de cuisson, vaisselle — une liste de 11 équipements est fixée par la loi). Le bail est plus court (1 an, 9 mois pour un étudiant), et vos loyers sont déclarés comme des "BIC" — bénéfices industriels et commerciaux. Ça sonne plus compliqué, mais c'est souvent plus avantageux fiscalement. On va voir pourquoi.

Le régime simplifié : pour ceux qui veulent faire simple

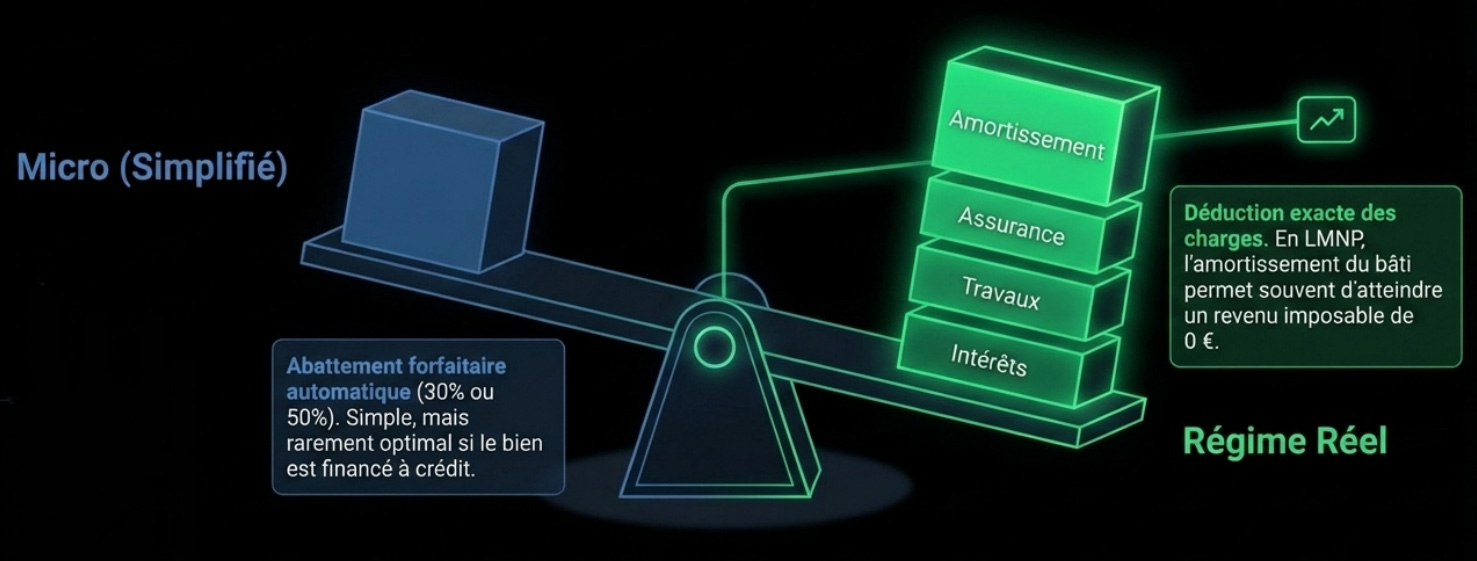

Que vous louiez nu ou meublé, vous avez droit à un régime simplifié si vos loyers restent sous un certain plafond. Pas de comptabilité, pas de paperasse : l'administration applique un abattement forfaitaire et vous êtes imposé sur le reste.

- Location nue (micro-foncier) : 30% d'abattement, soit une imposition sur 70% de vos loyers

- Location meublée (micro-BIC) : 50% d'abattement, soit une imposition sur seulement la moitié de vos loyers

Le micro-BIC est donc plus généreux d'emblée. Mais attention : si vos charges réelles (intérêts de crédit, travaux, taxe foncière) dépassent ces abattements forfaitaires, vous avez intérêt à passer au régime réel.

Le régime réel : là où ça devient intéressant

Avec le régime réel, vous déduisez vos charges réelles de vos loyers : intérêts d'emprunt, taxe foncière, assurance, travaux, frais de gestion... Tout ce que vous payez réellement vient réduire votre base imposable.

Jusque-là, c'est pareil en nu et en meublé. Mais le meublé a un atout supplémentaire de taille : l'amortissement.

L'amortissement : le super-pouvoir du meublé

L'amortissement, c'est le principe selon lequel votre bien perd de la valeur avec le temps (sur le papier, du moins). En location meublée au régime réel — c'est le fameux statut LMNP (Loueur Meublé Non Professionnel) — vous pouvez déduire cette "usure" de vos revenus locatifs.

Concrètement, chaque année, vous déduisez une fraction du prix d'achat de votre bien. Les murs s'amortissent sur 20 à 50 ans selon les composantes, le mobilier sur 7 ans, les travaux sur 15 ans.

Le résultat ? Un investisseur en LMNP réel peut souvent déclarer un revenu imposable de zéro pendant les 10 à 15 premières années, alors qu'il perçoit bel et bien des loyers. C'est légal, et c'est la raison pour laquelle le LMNP est si populaire.

En location nue, cet amortissement n'existe pas. C'est la différence fondamentale entre les deux régimes.

La réforme de 2025 : la fin d'un avantage historique

Pendant des années, le LMNP offrait un double avantage unique en France :

- On déduisait l'amortissement des revenus locatifs (donc pas d'impôt sur les loyers)

- Quand on revendait le bien, la plus-value était calculée sans tenir compte de ces amortissements

Autrement dit, on réduisait ses impôts pendant la détention, et on n'en payait pas les conséquences à la revente. Trop beau pour durer.

Depuis le 15 février 2025, la loi a changé : les amortissements déduits sont désormais réintégrés dans le calcul de la plus-value lors de la revente. Si vous avez amorti 50 000 € sur 10 ans, ces 50 000 € viennent s'ajouter à votre plus-value taxable.

Petite consolation : l'amortissement du mobilier (meubles, électroménager) n'est pas réintégré. Et le LMNP reste intéressant — l'avantage fiscal pendant la détention est toujours là, il faut simplement en tenir compte dans votre calcul global.

Le dispositif Jeambrun : le nouveau venu

Le Pinel, qui offrait une réduction d'impôt en échange d'un engagement de location, a pris fin au 31 décembre 2024. Son successeur s'appelle le dispositif Jeambrun, du nom du député qui l'a porté.

La grande nouveauté : Jeambrun permet d'amortir un bien en location nue, ce qui était impossible auparavant. L'investisseur s'engage à louer son appartement pendant 9 ans à un loyer plafonné, et en contrepartie, il peut amortir une partie du prix d'achat chaque année.

Le taux d'amortissement varie selon la catégorie de logement (intermédiaire, social ou très social) et selon qu'il s'agit d'un bien neuf ou rénové. C'est un dispositif qui cible les zones tendues et les logements accessibles.

Le LLI : un bonus fiscal supplémentaire

Le LLI (Logement Locatif Intermédiaire) n'est pas un régime fiscal en soi, mais un dispositif qui se cumule avec les autres. Il offre deux avantages :

- Une TVA réduite à 10% au lieu de 20% sur l'achat (soit environ 3% d'économie sur le prix)

- Un crédit de taxe foncière pendant 15 à 20 ans

En contrepartie, l'investisseur s'engage sur une durée longue avec des loyers et des conditions de ressources plafonnés. L'avantage notable : le crédit de taxe foncière n'entre pas dans le plafond des niches fiscales de 10 000 €.

Et la revente dans tout ça ?

Quand vous revendez un bien locatif, la plus-value est taxée à 36,2% (19% d'impôt + 17,2% de prélèvements sociaux). C'est beaucoup, mais un système d'abattements progressifs allège la note au fil des ans :

- Après 22 ans de détention : exonération totale d'impôt sur le revenu

- Après 30 ans : exonération totale (impôt + prélèvements sociaux)

Votre résidence principale est totalement exonérée de plus-value, sans condition de durée.

Comment choisir ? Simulez avant de décider

Le bon régime dépend de votre situation : niveau d'imposition, montant de l'emprunt, durée de détention prévue, charges estimées. Il n'y a pas de réponse universelle.

C'est là que FIRE.flow entre en jeu. L'application vous permet de modéliser un investissement locatif dans ses moindres détails :

- 4 onglets par bien : achat (prix, frais, travaux), emprunts (avec tableau d'amortissement automatique), location (loyer, charges, vacance), et revente (calcul de la plus-value)

- Tous les régimes supportés : micro-foncier, réel foncier, LMNP simplifié, LMNP réel, Pinel (pour les engagements en cours), et le nouveau Jeambrun avec ses différentes catégories

- Comptabilité automatique : année par année, FIRE.flow calcule vos revenus déclarés, l'amortissement, le report de déficit, l'impôt, et votre cashflow net

- Le moteur de scénarios : créez plusieurs versions de votre projet pour comparer un achat en LMNP réel vs un Jeambrun vs une location nue au réel. Visualisez les trajectoires sur 20 ans et choisissez celle qui correspond le mieux à vos objectifs

Le tout gratuitement, sans limite de fonctionnalités.

Simuler votre investissement locatif sur fire-flow.fr

Cet article a une vocation pédagogique et ne constitue pas un conseil fiscal. Pour des situations complexes, consultez un expert-comptable ou un conseiller en gestion de patrimoine.

Tags : #immobilier #fiscalité #LMNP #LMP #investissement locatif #Jeanbrun #Pinel #amortissement #location #meublé #LLI