Une lecture éditoriale de votre patrimoine

La version 2 du tableau de bord propose une mise en page éditoriale, à la manière d'un magazine : un sommaire numéroté à gauche, des sections distinctes qui se déroulent verticalement, et une typographie sérieuse qui met en valeur les chiffres clés.

La version 2 du tableau de bord propose une mise en page éditoriale, à la manière d'un magazine : un sommaire numéroté à gauche, des sections distinctes qui se déroulent verticalement, et une typographie sérieuse qui met en valeur les chiffres clés. C'est une lecture différente — moins dense, plus narrative — du même patrimoine que la version 1.

Activer la v2

À côté de l'entrée "Tableau de bord" dans le menu de gauche, un petit toggle v1 | v2 vous permet de basculer entre les deux versions. Votre choix est mémorisé dans votre navigateur — vous restez sur votre version préférée à chaque visite.

Le toggle n'apparaît que si votre profil est éligible à la v2. Pour qu'elle ait du sens, il faut un patrimoine suffisamment diversifié :

- Au moins un compte bancaire ou livret (CCP, Livret A, LDD, etc.)

- Au moins un compte titres (PEA, CTO, AV, PEE, PERCO, PER)

- Au moins un bien immobilier correctement financé (résidence principale ou locatif)

- Un budget mensuel défini supérieur à 300 €

- Un objectif FIRE renseigné

Tant que l'un de ces éléments manque, le toggle reste caché et seule la v1 est accessible. C'est volontaire : la v2 est une vue de synthèse qui présume une certaine matière à analyser.

Le profil vide

Si vous activez la v2 (ou si vous arrivez par hasard sur dashboard/v2) avec un patrimoine vide, FIRE.flow ne vous laisse pas devant un écran blanc. Un espace d'accueil éditorial prend le relais :

- Une accroche typographique "Votre patrimoine commence ici."

- Une carte d'appel à l'action vers l'assistant de démarrage rapide (le wizard)

- Une grille de portes d'entrée vers les pages clés (Salaires, Comptes bancaires, Comptes-titres, Immobilier, Budget, Objectif FIRE) pour ceux qui préfèrent saisir à la main

Quand vous aurez rempli suffisamment de données, le tableau de bord éditorial complet remplacera cet espace.

Le sommaire (sidebar)

Sur la gauche du tableau de bord, un sommaire sticky liste les sections numérotées de 01 à 12, avec leur titre éditorial :

- Une — la "une" du jour avec votre patrimoine net en très gros

- Allocation — la répartition de votre patrimoine par classe d'actifs

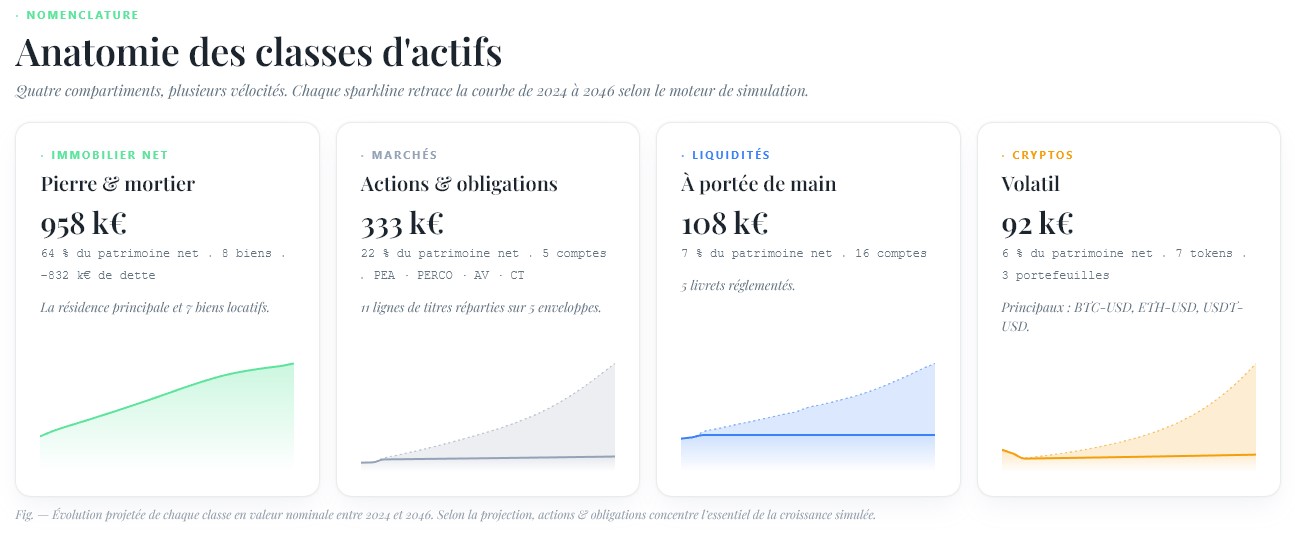

- Classes d'actifs — la nomenclature détaillée (épargne, bourse, crypto, immobilier…)

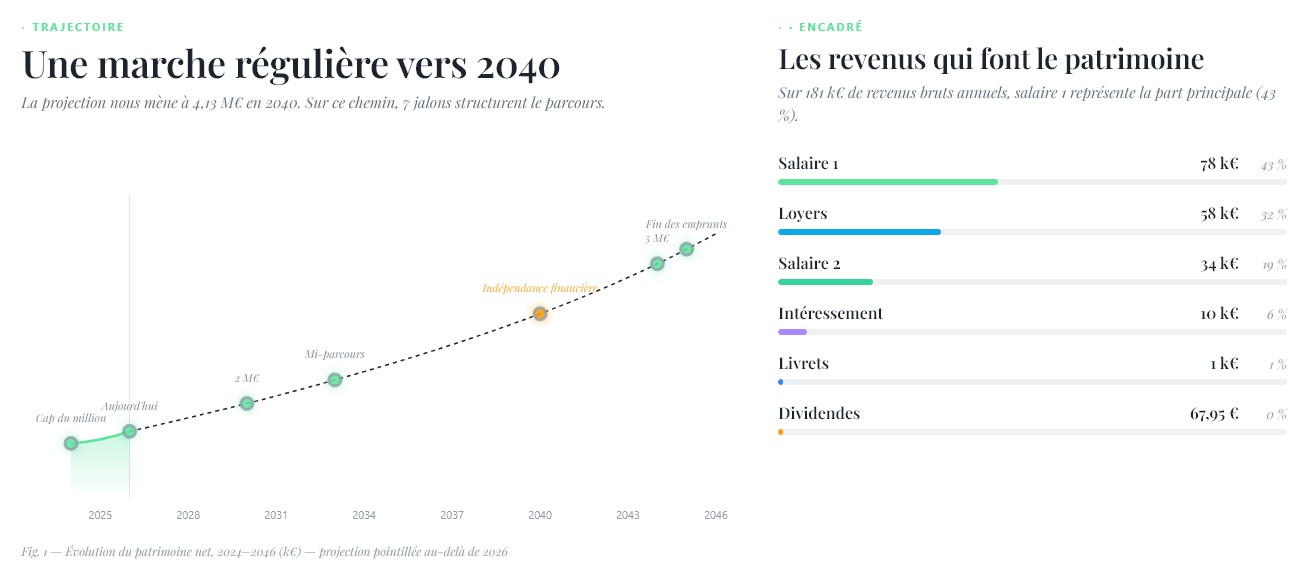

- Trajectoire — la projection à long terme et les revenus

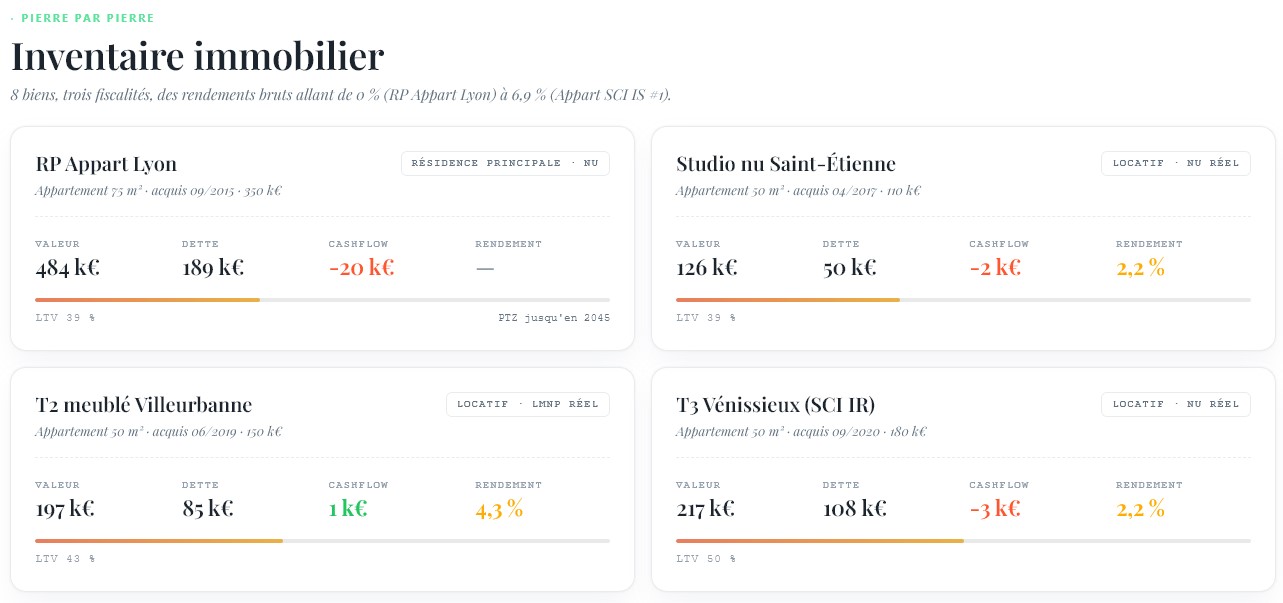

- Immobilier — la photographie de votre parc immobilier

- Cryptos — la photographie de vos cryptomonnaies

- Trésorerie — votre épargne liquide et de précaution

- Comptes publics — vos enveloppes fiscales (PEA, AV, PER, etc.) et leurs plafonds

- Indicateurs — les ratios clés (TMI, taux d'épargne, taux d'endettement…)

- Retraite — la projection de vos pensions et compléments

- Budget — vos dépenses mensuelles par catégorie

- Tribune — les alertes et messages personnalisés

Chaque entrée du sommaire scrolle directement vers la section correspondante quand vous cliquez dessus. Inversement, la section actuellement à l'écran est mise en évidence en vert dans le sommaire — vous savez toujours où vous en êtes dans la lecture.

Sur mobile, le sommaire devient une barre horizontale sticky en haut de l'écran, défilable d'un coup de pouce.

Sections affichées seulement quand pertinent

À la différence d'un tableau de bord rigide, la v2 affiche uniquement les sections qui ont du sens pour votre patrimoine. Si vous n'avez pas de cryptomonnaies, la section "Cryptos" disparaît du sommaire et de la page. Pas de bien immobilier ? Pas de section "Immobilier". Etc.

C'est une mise en page adaptative : votre dashboard ne contient que ce que vous possédez, sans cases vides ni placeholders trompeurs.

Détail des sections

01. Une

La "une" affiche votre patrimoine net dans une typographie monumentale, accompagné d'un sous-titre éditorial qui replace le chiffre dans le temps (évolution sur l'année, comparaison à un horizon). C'est le grand titre de votre journal patrimonial.

02. Allocation

Une visualisation de la répartition de votre patrimoine par grande classe d'actifs (immobilier, bourse, épargne, cryptos…). Permet d'identifier en un coup d'œil les éventuelles surpondérations.

03. Classes d'actifs

La nomenclature détaillée : pour chaque classe, le détail des comptes ou biens qui la composent. C'est la zone "qui compose quoi", utile pour vérifier l'inventaire.

04. Trajectoire & Revenus

Une projection de votre patrimoine sur les 30 prochaines années avec les jalons clés (FIRE, retraite). Sur desktop, cette section partage la largeur avec un panneau Revenus qui détaille la composition de vos rentrées d'argent (salaires, loyers nets, dividendes, plus-values…).

Le graphique se déclenche automatiquement quand il entre dans votre champ de vision (animation contrôlée).

05. Immobilier

Une vue éditoriale de votre parc immobilier : valeur, financement, rentabilité, charges. Un encadré par bien.

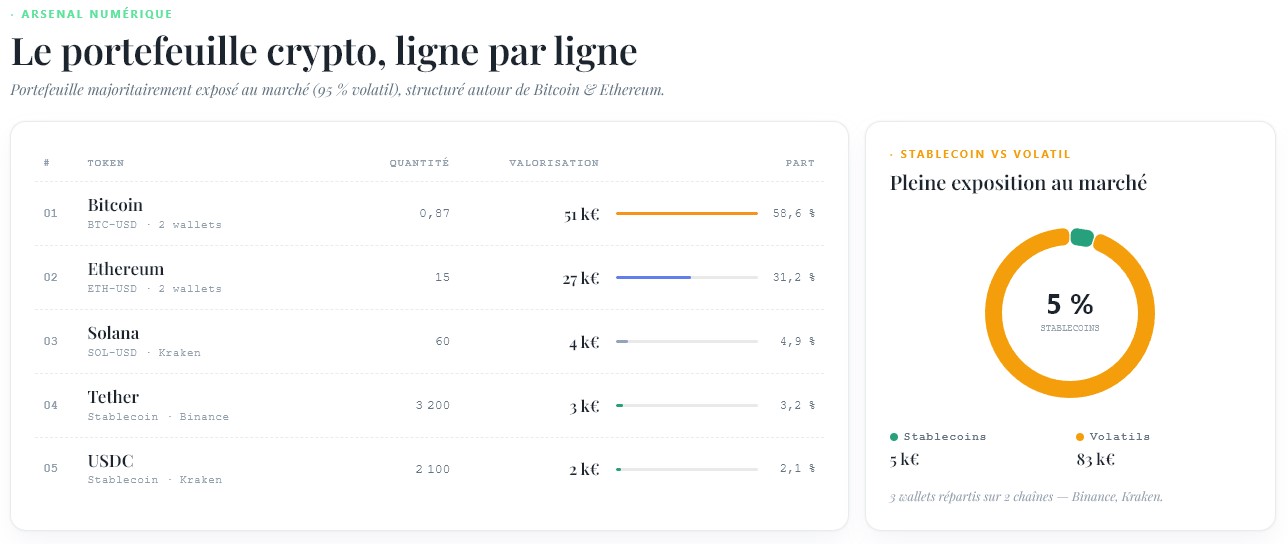

06. Cryptos

Une vue éditoriale de vos cryptomonnaies : valeur totale, répartition par actif, plus/moins-values latentes.

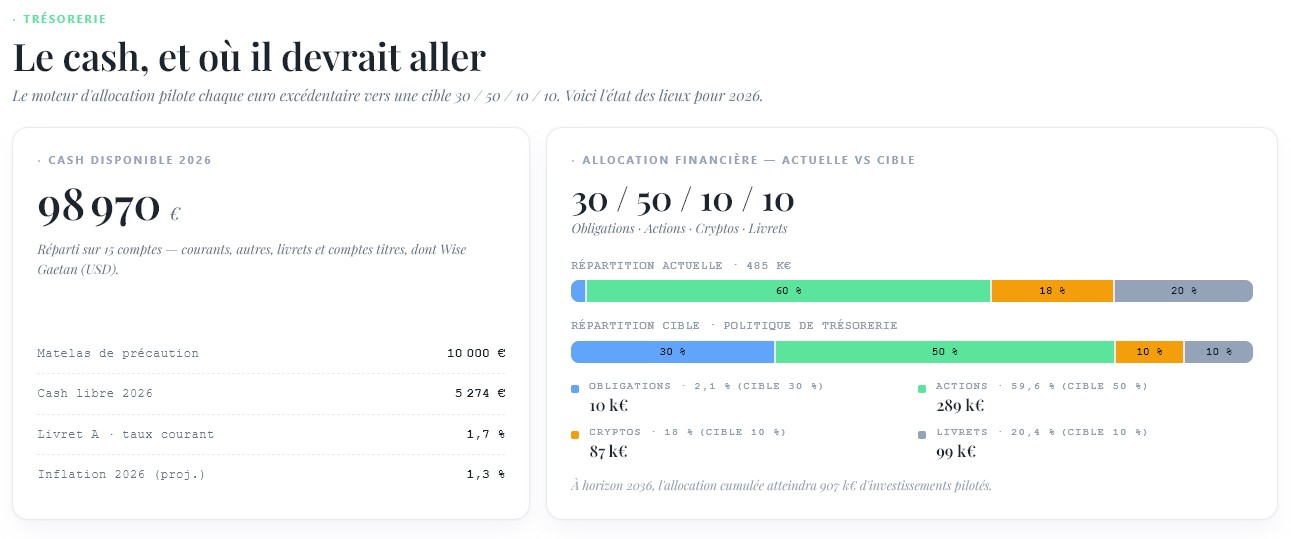

07. Trésorerie

Votre épargne liquide disponible immédiatement (CCP, Livret A, etc.) avec une indication du nombre de mois de dépenses qu'elle couvre — le fameux "matelas de sécurité".

08. Comptes publics

Vos enveloppes fiscales privilégiées (PEA, Assurance-Vie, PER, etc.) avec pour chacune le montant placé, le plafond légal éventuel, et l'avantage fiscal associé.

09. Indicateurs

Les ratios clés de votre situation financière : TMI, taux d'épargne, taux d'endettement, durée pour atteindre le FIRE, etc. Format synthétique pour repérage rapide.

10. Retraite

La projection de vos revenus à la retraite : pensions estimées, compléments via les revenus passifs (loyers, dividendes), et l'évolution attendue dans le temps.

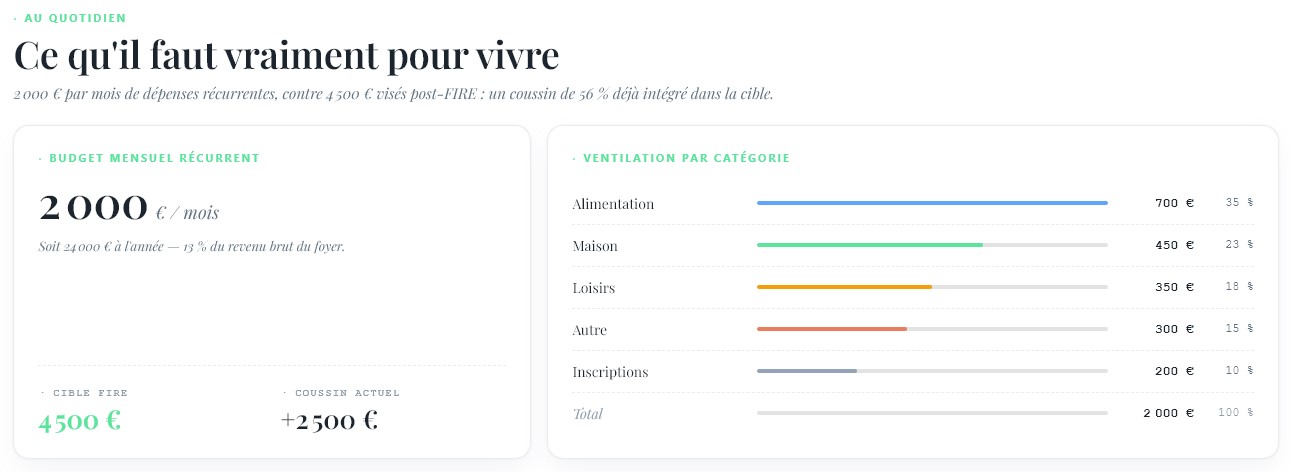

11. Budget

La répartition de votre budget mensuel par catégorie (Logement, Alimentation, Transport, Loisirs, Abonnements…). Identifie les postes les plus lourds.

12. Tribune

La section éditoriale finale qui regroupe les alertes contextuelles et les messages personnalisés que FIRE.flow a détectés (taux d'endettement élevé, cashflow négatif, fin de prêt imminente, concentration de patrimoine, etc.).

L'invitation à compléter le profil

Si votre profil est rempli mais pas à 100 %, un encart amber apparaît en bas du tableau de bord :

"Profil rempli à 73 %. Plus vous renseignez d'informations, plus vos projections gagnent en précision."

Un bouton "Continuer le démarrage rapide →" rouvre l'assistant pas-à-pas exactement où vous l'aviez laissé. C'est un nudge discret mais utile pour les profils en cours de constitution.

Quand préférer la v2 plutôt que la v1 ?

- v1 : vue compacte et dense, optimale pour le pilotage opérationnel — vous voyez beaucoup d'informations dans peu de pixels

- v2 : lecture éditoriale, optimale pour la réflexion patrimoniale — vous prenez le temps de scroller, de relire, de poser un regard d'analyste sur votre patrimoine

Les deux versions reposent sur les mêmes données — il n'y a aucune différence de calcul ou de précision entre v1 et v2. Vous pouvez basculer librement, à tout moment, sans perdre quoi que ce soit.

Sur mobile

La v2 reste agréable sur smartphone : les sections s'empilent verticalement, le sommaire devient une barre horizontale sticky en haut, et les graphiques s'adaptent à la largeur. Le côté éditorial fonctionne particulièrement bien en mobile parce qu'on lit naturellement de haut en bas, comme un long-form.

La version 2 est une réinterprétation visuelle, pas un nouveau produit. Pour découvrir les pages détaillées (épargne, bourse, immobilier, scénarios, rapport IA), consultez les autres articles du centre d'aide.