Situation actuelle vs Scénario

Comprendre la différence fondamentale entre le mode Situation actuelle (déclaratif) et le mode Scénario (simulation) dans FIRE.flow. Trésorerie, cashflow et projections expliqués.

Comprendre les deux modes de FIRE.flow

FIRE.flow repose sur une distinction fondamentale entre deux modes de fonctionnement : la Situation actuelle et le Scénario. Bien comprendre cette différence est essentiel pour utiliser l'application efficacement.

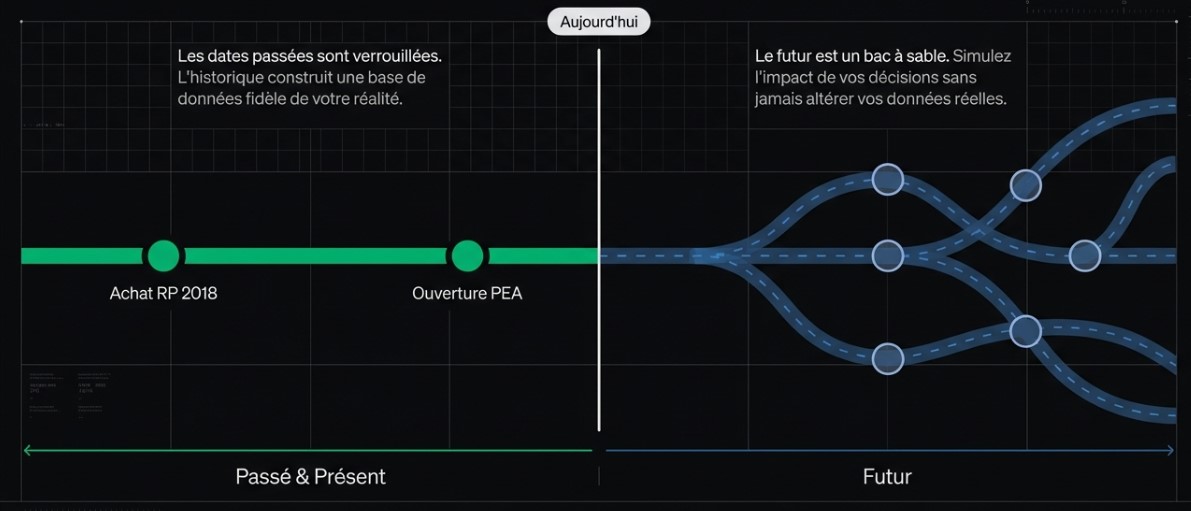

En résumé : la Situation actuelle, c'est ce qui est. Le Scénario, c'est ce qui pourrait être.

La Situation actuelle : déclarer votre patrimoine tel qu'il est

Le principe : tout est déclaratif

En mode Situation actuelle, vous déclarez votre patrimoine. Vous renseignez la réalité telle qu'elle est : vos comptes bancaires, vos placements, vos biens immobiliers, vos revenus, votre situation familiale.

Le point crucial à comprendre est le suivant : les informations que vous saisissez ne s'influencent pas entre elles pour les dates passées. Chaque donnée est indépendante et reflète ce qui s'est réellement passé.

Pourquoi mon salaire n'augmente pas mon compte bancaire ?

C'est la question la plus fréquente des nouveaux utilisateurs. Vous déclarez un salaire de 3 000 € par mois, mais vos comptes bancaires ne bougent pas automatiquement. C'est normal !

En mode Situation actuelle, vos comptes bancaires sont censés déjà refléter l'impact de votre salaire. Vous avez reçu votre salaire, payé vos charges, et le solde de votre compte en banque au 1er avril est de 5 200 € — c'est ce montant que vous déclarez, pas un calcul théorique.

Même logique pour les loyers perçus : si vous touchez un loyer de 800 €/mois sur un bien locatif, ce loyer arrive sur votre compte bancaire. Vous n'avez pas besoin que FIRE.flow l'ajoute — votre solde bancaire déclaré le reflète déjà.

Alors à quoi servent les revenus déclarés ?

Si les revenus n'augmentent pas directement votre capital en mode Situation actuelle, pourquoi les renseigner ? Parce qu'ils servent à deux choses essentielles :

Calculer votre impôt sur le revenu : FIRE.flow utilise votre salaire, vos revenus fonciers et votre situation familiale pour estimer votre imposition avec le barème progressif français (TMI, quotient familial, prélèvements sociaux).

Estimer votre future pension de retraite : votre historique de carrière (salaires, statut privé/public, durée de cotisation) permet de projeter vos droits à la retraite.

Les événements passés : construire l'historique

En mode Situation actuelle, tous les événements que vous créez sont à des dates passées ou présentes. Les dates futures sont bloquées.

Ces événements passés servent à reconstituer l'historique fidèle de votre patrimoine :

- La date d'achat de votre résidence principale

- L'ouverture de votre PEA en 2018

- L'achat de vos premières actions en mars 2020

- Votre changement de statut marital en 2019

- L'évolution de votre salaire au fil de votre carrière

Cet historique permet à FIRE.flow de calculer des indicateurs informatifs pour le passé : votre taux moyen d'imposition année par année, votre niveau d'endettement à une date donnée, le rendement de telle catégorie d'actif sur telle période, la valeur de votre patrimoine à n'importe quel moment passé.

Le présent : le point de départ de tout

Le plus important en mode Situation actuelle, c'est de déclarer votre patrimoine actuel le plus fidèlement possible. C'est à partir de la photo d'aujourd'hui que FIRE.flow projette l'avenir.

Si votre PEA vaut 45 000 € aujourd'hui, renseignez 45 000 €. Si votre bien immobilier a été acheté 250 000 € il y a 5 ans et qu'il reste 180 000 € de crédit, déclarez ces chiffres avec précision. Plus l'information est exacte, plus les projections futures seront pertinentes.

Ce que FIRE.flow calcule automatiquement

Même si le mode Situation actuelle est essentiellement déclaratif pour le passé, FIRE.flow calcule déjà beaucoup de choses :

- Patrimoine net = total des actifs − total des dettes

- Répartition par classe d'actifs (épargne, actions, immobilier, crypto)

- Impôt sur le revenu estimé à partir de vos revenus et de votre situation fiscale

- Tableau d'amortissement de vos emprunts immobiliers

- Rendement de chaque investissement

- Taux d'endettement

- Revenus passifs (loyers nets, dividendes, intérêts)

Et surtout, à partir de la situation actuelle, FIRE.flow projette l'évolution future de votre patrimoine en tenant compte de la croissance estimée de vos placements, de l'inflation, de vos emprunts qui se remboursent, et de vos revenus futurs.

Le Scénario : simuler l'avenir

Un bac à sable pour tester des stratégies

Le mode Scénario, c'est l'inverse : ici, tout est orienté vers le futur. Vous ne modifiez pas votre patrimoine réel — vous simulez ce qui pourrait se passer si vous preniez certaines décisions.

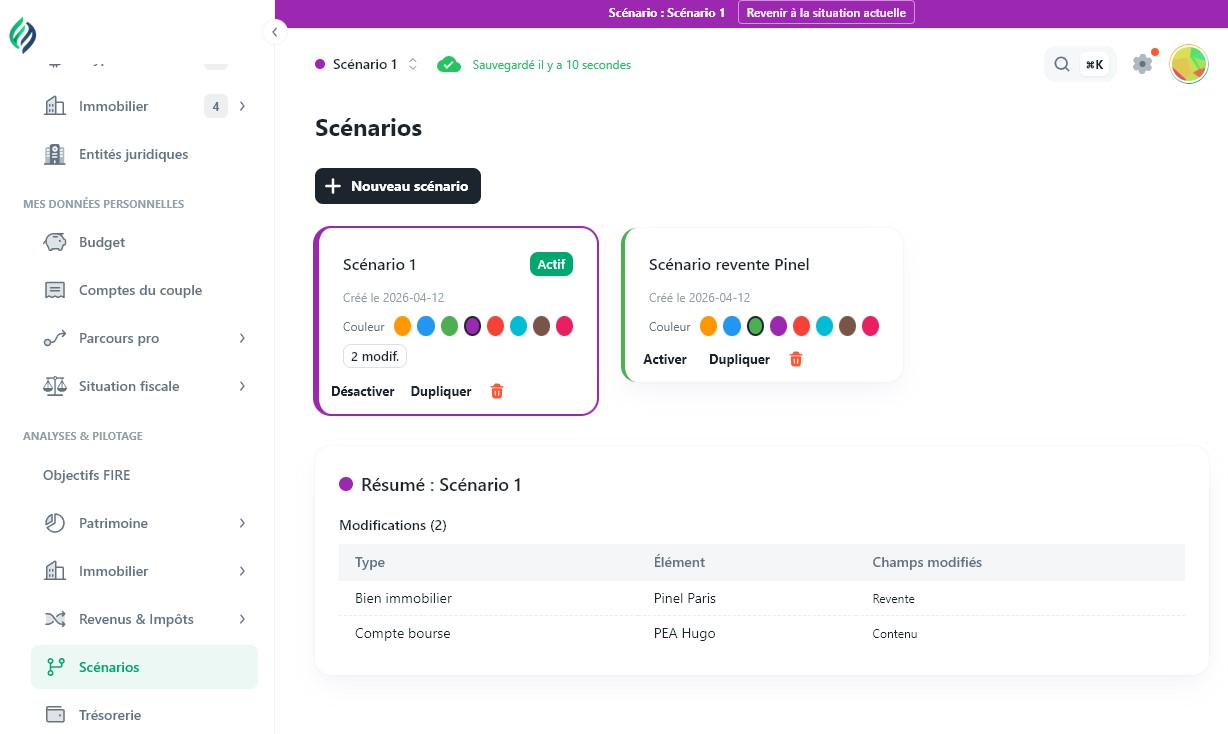

Pour activer un scénario, cliquez sur le sélecteur en haut de l'application (à côté du logo) et créez un nouveau scénario. Une bannière colorée apparaît en haut de l'écran pour vous rappeler en permanence que vous êtes en mode Scénario. Pour revenir à la réalité, cliquez sur "Revenir à la situation actuelle".

Les événements futurs ont un impact direct

C'est la différence fondamentale. En mode Scénario, les événements que vous ajoutez ont un impact concret sur les flux financiers :

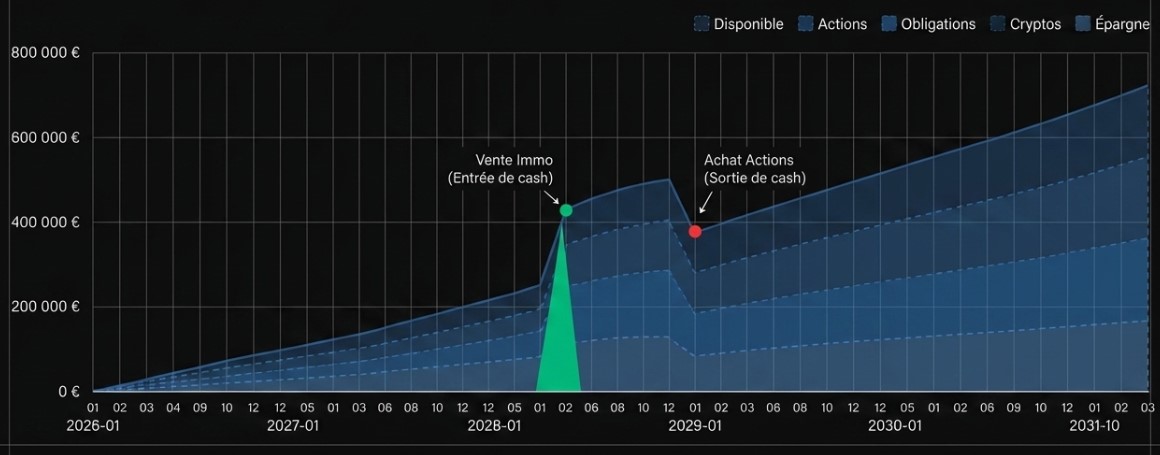

Vente d'actions : si vous simulez la vente de vos actions TotalEnergies en juin 2027, le produit de cette vente vient automatiquement augmenter les liquidités du compte (PEA ou CTO). Un événement auto-généré apparaît sur le graphique de liquidité du compte, avec une bordure en pointillés pour indiquer qu'il a été calculé automatiquement. Cet événement n'est pas modifiable — il est la conséquence directe de votre opération de vente.

Achat d'actions : à l'inverse, si vous ajoutez un achat d'actions dans un scénario, les liquidités du compte diminuent du montant correspondant.

Vente d'un bien immobilier : le prix de vente, après déduction de la fiscalité sur la plus-value et du remboursement anticipé du crédit restant, vient augmenter votre trésorerie globale.

Retraits d'enveloppe : en mode Scénario, un bouton "+ Retrait" apparaît sur les comptes PEA, assurance vie, PER et PEE. Il vous permet de simuler un retrait de fonds. FIRE.flow calcule automatiquement la fiscalité applicable (prélèvements sociaux, imposition selon la maturité du compte, abattements) et verse le montant net dans votre trésorerie.

Les dates passées sont verrouillées

En mode Scénario, tous les événements existants à des dates passées sont verrouillés — ils apparaissent en grisé et ne peuvent être ni modifiés ni supprimés. C'est logique : le scénario explore l'avenir, il ne réécrit pas le passé. Seuls les événements futurs peuvent être ajoutés ou modifiés.

La trésorerie : le fil rouge entre le présent et l'avenir

Qu'est-ce que la trésorerie ?

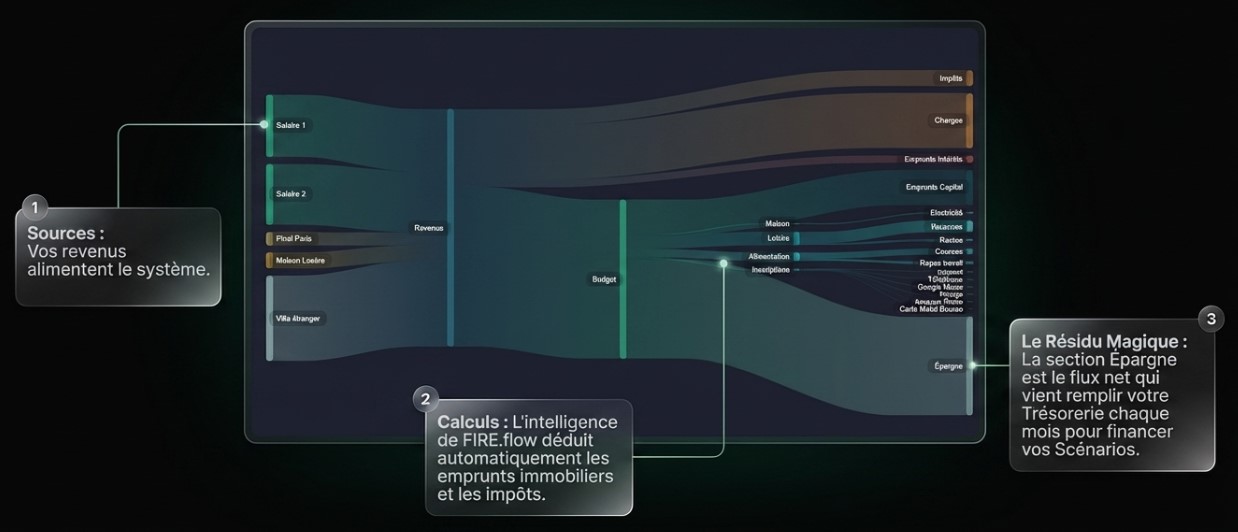

La trésorerie est un concept central qui fait le lien entre votre situation actuelle et vos projections futures. C'est votre solde de liquidité cumulé au fil du temps, calculé à partir de votre cashflow mensuel.

Le cashflow mensuel est la différence entre tout ce qui entre et tout ce qui sort chaque mois :

Ce qui entre :

- Salaire (net d'impôt)

- Revenus locatifs (nets de charges et de crédit)

- Intérêts et dividendes

Ce qui sort :

- Impôts (mensualisés)

- Budget de dépenses courantes

- Mensualités de crédit

- Charges diverses

Comment évolue la trésorerie ?

Par définition, la trésorerie est nulle jusqu'à aujourd'hui — puisque votre patrimoine actuel reflète déjà tout ce qui s'est passé. Elle commence à évoluer à partir de demain, en fonction de votre cashflow projeté.

Si votre cashflow est positif (vous gagnez plus que vous ne dépensez), votre trésorerie augmente progressivement mois après mois. Si certains événements futurs provoquent des sorties importantes (achat immobilier, investissement), la trésorerie peut temporairement baisser.

Utiliser sa trésorerie future

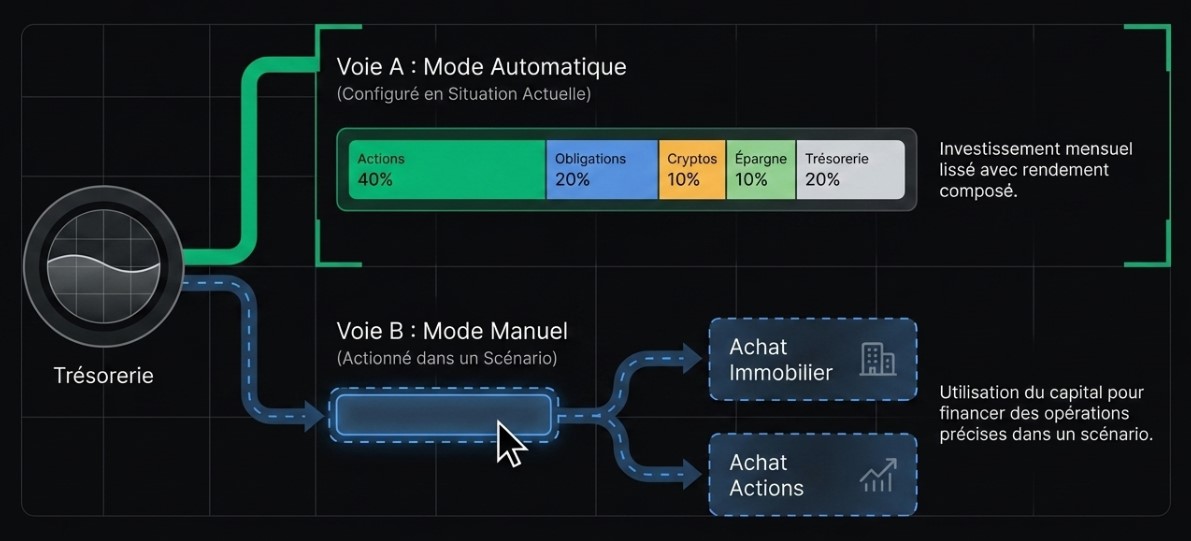

Cette trésorerie accumulée peut être utilisée de deux façons :

En mode Situation actuelle : vous pouvez configurer une stratégie d'allocation automatique (dans la page Trésorerie). Par exemple : "Chaque mois, investir 40% du surplus en actions, 20% en obligations, 10% en crypto, 10% en épargne, et garder le reste en liquidité disponible avec un minimum de 10 000 €." FIRE.flow applique cette répartition automatiquement dans les projections et fait croître chaque allocation au taux de rendement correspondant.

En mode Scénario : en plus de l'allocation automatique définie en Situation actuelle, vous pouvez ajouter des opérations manuelles qui impactent la trésorerie — acheter un bien immobilier (la trésorerie finance l'apport), vendre des actions (la trésorerie récupère le produit), effectuer un retrait sur une enveloppe (la trésorerie récupère le montant net après fiscalité).

L'alerte de trésorerie négative

Si une opération en mode Scénario conduit à une trésorerie négative à un moment donné dans le futur, une bannière rouge apparaît en haut de l'application :

"Trésorerie insuffisante de 50 000 € en 2028"

C'est un signal d'alerte : votre scénario prévoit plus de sorties que d'entrées à cette période. Il est recommandé de corriger cette incohérence, par exemple en décalant un achat, en réduisant un investissement, ou en ajoutant une source de financement.

La page Trésorerie (accessible dans le menu) affiche le graphique détaillé mois par mois, avec tous les événements qui impactent le solde. En mode Scénario, un tableau liste toutes les opérations (achats, ventes, retraits, dépôts) avec leur impact sur la trésorerie, et vous pouvez cliquer sur chacune pour naviguer vers l'actif concerné.

En résumé

| Situation actuelle | Scénario | |

|---|---|---|

| Objectif | Déclarer le patrimoine réel | Simuler des décisions futures |

| Dates autorisées | Passées et présentes | Futures uniquement |

| Impact des événements | Déclaratif (pas d'effet sur les comptes) | Direct (affecte la trésorerie et les liquidités) |

| Revenus | Servent au calcul d'impôt et de retraite | Alimentent le cashflow et la trésorerie |

| Loyers | Déclarés pour la fiscalité | Augmentent la trésorerie automatiquement |

| Vente d'actions | — | Augmente la liquidité du compte |

| Vente immobilière | — | Augmente la trésorerie (après fiscalité) |

| Retraits | — | Disponibles sur PEA, AV, PER, PEE |

| Allocation automatique | Configurable | Héritée + opérations manuelles |

| Alerte trésorerie | — | Bannière rouge si solde négatif |

| Bannière | Aucune | Colorée avec nom du scénario |

Cette architecture en deux modes permet de garder une base solide et fidèle à la réalité, tout en explorant librement des stratégies d'investissement sans jamais risquer de modifier vos données réelles. Créez autant de scénarios que vous le souhaitez, comparez-les, et prenez vos décisions en toute connaissance de cause.

Pour apprendre à créer et gérer vos scénarios, consultez le guide dédié dans le centre d'aide.

Tags : #guide #trésorerie #simulation #scénario